どうも、FIREシーサー(@FIRE_SHISA)です。

このブログでは、副業(ポイ活・ブログ)や投資に関する情報を発信しています。

今回は、ポイ活でコスパ良く稼げる「クレジットカード発行」についての注意点をお伝えします。

読者

読者ポイントサイトを経由したクレジットカード発行は数千円~1万円程度もらえるのでたくさんやって稼ごうっと!

FIREシーサー

FIREシーサーちょっと待った!ポイ活のクレカ発行はおすすめの案件だけど、注意点を知っておかないとポイ活で稼げなくなるリスクがあるので説明するね。

この記事では、5年以上「モッピー」などのポイントサイトで年間約20万円以上稼いでいる私が、ポイ活のクレジットカード発行についての注意点を解説します!

短期間でのクレジットカード作りすぎは危険で、場合によってはポイ活で稼げなくなるだけでなく、住宅ローンまで組めなくなってしまうリスクがあります。

この記事を読んで事前に注意点を知っておくことで、リスクを回避して安全にポイ活のクレジットカード発行案件で稼ぐことができるようになります。

ポイ活で原資を貯めてデイトレで増やすを実践中

ポイ活・お得情報発信

ポイ活の総収入200万円以上!

- ポイ活目的でクレカを作りすぎると、金融機関からの信用が低下してクレカが発行できなくなるリスクあり!

- クレカの発行ペースは1ヶ月に1枚のペースを目安にして計画的に!

- クレカの解約は年会費がかかるものを優先的に解約する!

- 短期間ですぐにクレカを解約する行為も信用評価がマイナス評価に!

- ポイ活でクレカ発行案件に突撃するかどうかの基準を持っておく!

ポイ活でのクレジットカード作りすぎによるリスク

ポイントサイトを経由したクレジットカード発行は、5分程度の作業で数千円~1万円程度もらえるので、簡単かつ効率的に稼ぐことができるコスパの良い案件です。

しかし、過度なクレカ発行は、金融機関からの信用度を失うリスクがあり、場合によってはしばらくクレジットカードを発行できなくなることになります。

ポイ活のクレジットカード発行案件で稼ぐ前に、クレジットカード作りすぎによるリスクについて理解しておきましょう!

上記のリスクについてそれぞれ解説していきます。

①クレカを多重に申し込むと金融機関からの信用低下

過度なクレカの発行は金融機関から以下のように思われてしまいます。

金融機関野人

金融機関野人「この人こんなにクレカを発行しているけど返済能力は大丈夫?」

「急な出費でお金が必要になったのではないか?」

私もマネックスカードの審査に落ちた経験がありますが、その当時、ポイントサイトで他の2枚のクレジットカードも同時に申し込んでいたので、審査に落ちました。

ちなみに、マネックスカードだけでなく、その他2枚のカードの審査にも落ち、3枚全てのクレカの審査に落ちました。

3枚のクレジットカードを同時に申し込んでいたので、信用機関からの信用度が低かったのでしょう。

なお、6ヶ月待った後に再度マネックスカードに申し込んだところ、審査に通過して無事カードを発行することができました!

また、クレジットカード作りすぎは住宅ローンの審査にも影響します。

住宅ローンの審査ではクレジットカードの借入残高が確認されます。

1枚でいくらまで使えるかを示す「信用枠」が設定されていますが、例えば100万円の信用枠を持っているとすると、100万円が自由に使える状態ということになります。

これは住宅ローン審査にあたる金融機関の側からする、あなたは100万円の枠を自由に使える債務を持っていると見做されてしまいます。

クレジットカードの多重申込は、ポイ活で稼げなくなる以上に、マイホーム購入のためのローンの審査にも影響するという大きなリスクになります。

②一定期間クレジットカードが発行できなくなる

クレカを多重に申し込んで金融機関からの信用が低下すると、その評価はしばらく戻ることはなく、一定期間クレカを発行できなくなります。

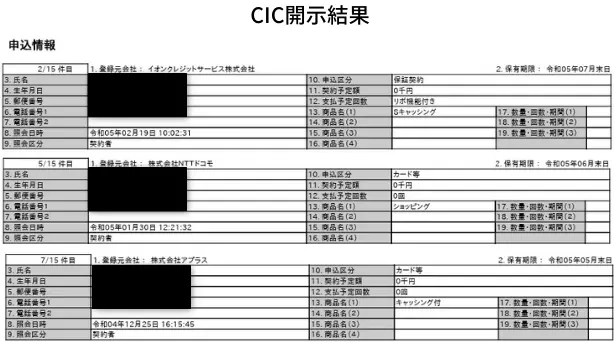

なぜなら、クレジットカードの申込履歴は信用情報機関(CIC)に記録されてるからです。

「CIC」とは、主にクレジットカードなどを発行する信販会社やその他消費者金融、保証会社などが加盟している信用情報機関です。

CICの記録は約6ヶ月間残ると言われており、申込記録がある間は、クレジットカードの審査が通りにくくなります。

しばらくクレカを発行できないことになると、ポイ活のクレカ発行案件で稼ぐことができなくなります。

また、ポイ活以外の目的でのクレカ発行もできず、日常生活にも大きな支障が出てきます。

ちなみに、CICに情報開示請求することで、あなたのクレジットカード保有履歴や申し込み履歴を確認することができます。

CICでの情報開示手続

CICのインターネットでの情報開示手続きの場合、即日、開示結果を確認できます。

インターネットでの情報開示までの流れは以下のとおりです。

- 利用環境でのインターネット開示が可能か、クレジットカードまたはキャリア決済が可能か確認

- クレジット契約で利用した電話番号から指定の電話番号にかけ、受付番号を取得

- お客様情報の入力

- 利用手数料(500円)の決済

- 開示情報の表示

③出費が把握できずに返済遅延になる

何枚もクレジットカードを作ると、翌月のカードの支払いの管理が煩雑になり、引き落とし口座への入金を忘れて返済遅延になるリスクが高まります。

返済遅延になると、金融事故を起こしたとして信用情報機関にマイナスの評価の記録がされてしまいます。こうなると、6か月~数年はクレジットカードの発行が困難になります。

④クレジットカードの短期間での解約もマイナス評価

クレジットカードをたくさん申し込んで運良く全ての審査に通過したとします。

その結果、たくさんのクレカを保有することになりますが、クレカをたくさん持っているということは、同時に「信用枠」もたくさん持っているということになり、信用情報機関からはたくさんの債務を持っている状態だと見做されてしまうリスクがあります。

また、「たくさんのクレカを発行してポイ活でもたくさん稼げたし、すぐに解約して別のカード発行してまた稼ごう!」と思って、発行後にすぐにクレカを解約することもリスクがあります。

信用情報機関はクレジットの契約期間(保有期間)も評価対象としており、短期間ですぐにクレカを解約することは、クレジットスコア上、マイナスの評価になってしまいます。

なのですぐに解約する行為も信用度を落とし、クレカの審査にも通りにくくなってしまいます。

ポイ活を目的としたクレジットカードの作り過ぎを避ける方法

クレジットカードを短期間で作りすぎることはリスクが伴うことを説明しましたが、ポイ活を目的としてクレジットカードを作ること自体は禁止されておらず、また、ポイ活のクレカ発行は効率的に稼げるコスパの良い案件です。

個人的にもポイ活のクレカ発行案件をこれまでおすすめしてきていますし、クレカ発行案件で数十万円以上稼いできています。

注意すべき点は、短期間でクレカを作りすぎないこと!

そこで、クレジットカードの作りすぎを避ける方法について説明します。

①クレジットカードの発行は計画的に行う

1ヶ月の間に何枚もクレカを発行するのはNG。

最低でも1ヶ月~2カ月に1枚のペースで作るのが無難です。

私は保有しているクレジットカードの発行履歴を以下のように管理しており、1~3ヶ月に1枚程度の発行にしています。ただし、お得なキャンペーンを実施している場合などは、1~3ヶ月に1枚以上発行することもあります。

いつクレカを発行したか管理することで、CICにクレカ申し込み履歴がいつまで記録されているか等をおおよそ把握することができ、今後、ポイ活でクレカ発行する時の目安になります。

また、クレカを解約する時も「このカードは発行から半年経過するので解約しよう」といったように解約タイミングの判断の参考にもなります。

②ポイ活でクレジットカード発行する時の基準を持つ

ポイ活のクレジットカード発行案件で突撃するかしないかを判断する時の基準を持つことで、クレカの作りすぎを避けることができます。

私がクレカを発行するかどうかの判断基準にしているのが、以下の3つの点です。

- ポイント額(最低5,000ポイント以上)

- 年会費がかかるか

- 案件達成の難易度

1点目の案件をこなした時にもらえるポイント額について、私はポイントが5,000円以下の案件は、やらないようにしています。

カードによっては1万円程度もらえる案件もある中、5,000ポイント以下のカードを発行することで、それ以上のポイントがもらえる案件が出てきた時に、その案件に突撃できなくなる機会損失を避けたいからです。

ポイント以外にもメリットがない限りはやらないようにしています。

2点目の年会費について、初年度無料なのか永久無料なのかもそのクレカを発行する際の基準になります。ポイントが1万円分もらえても、次年度以降、年会費が1万円かかるのであればプラマイゼロになってしまいますからね。

また、クレカを解約するときも初年度無料でも2年目から年会費がかかるカードを優先して解約した方が良いです。

3点目の案件達成の難易度について、

①クレカを発行しただけでポイントがもらえるのか

②クレカ発行後の一定金額以上の利用が必要なのか

③一定金額以上のリボ払いによる利用が必要なのか

といった条件もそのクレカを発行するかどうかの基準になります。

私は、①クレカ発行のみ、②発行後の利用であれば突撃するようにしていますが、③リボ払いを求めれるものはポイントが高くても突撃しないようにしています。

ポイントをもらえてもリボ払いによって支払う金額が多くなると本末転倒になりますからね。

③クレジットカードの解約も計画的に行う

ポイ活目的で発行したクレカは、普段の生活で利用することはないかと思います。

そのため、ポイントが付与されたら解約してもいいのですが、発行後にすぐに解約すると契約期間が短すぎるということで信用度に影響します。

そこで、クレカを解約する場合も計画的に行い、解約する優先順位を付けましょう。

解約の優先度が高いのは、年会費が初年度無料だけど2年目から料金が発生するもの。

クレジットカードの解約は、電話やインターネットからの申し込みで簡単に解約できます。

ポイ活でポイントが付与されたらすぐに解約したいところですが、信用情報機関からの評価を下げないためにも半年は保有しましょう。

年会費が永年無料のクレカは、解約の優先度は低いので、年会費がかかるものを解約した後に解約するようにしましょう。

クレカ発行以外のポイ活術

読者ポイ活のクレカ発行案件はコスパが良いけれど、クレカ作りすぎるとリスクもあるんだね。

クレカ発行以外にポイントサイトで稼ぐ方法はないの?

ポイ活トレーダー

ポイ活トレーダークレカ発行以外でおすすめのポイ活を紹介するね!

クレカ以外のおすすめポイ活案件は以下のようなものがあります。

- アプリのダウンロード

- アンケート回答

- サイトの無料会員登録

- 資料請求

- ネット銀行の口座開設

- ポイント還元率100%の商品の購入

これらの案件も、簡単にポイントをもらえる案件ですが、クレカ発行に比べるともらえるポイントが少ないので、コスパが悪いと感じる人もいるかもしれません。

私は、アプリダウンロード、ネット銀行口座開設によく取り組むことが多いですね。

アンケート回答は時間がかかりますし、資料請求は自宅に資料が送られてくるのが嫌なので取り組むことはほとんどありません。

しかし、手軽な案件をコツコツと積み上げているスタイルという人はアンケート回答等で稼ぐのもありだと思います。

どのポイ活案件に取り組むかは好みの問題になってくるので、「これなら続けられそう」という案件を攻めていきましょう。

ポイントサイトで稼ぐ方法やポイ活のデメリットについて、より詳しく知りたい人は以下の記事を参考にして下さい。

まとめ

この記事では、ポイ活でのクレカ発行のリスクや注意事項、クレジットカードの作り過ぎを避ける方法について説明しました。

ポイ活目的でクレジットカードを作ること自体は禁止されていませんし、コスパ良く稼げるので個人的にもおすすめしています。

ただし、クレジットカードを短期間で大量に発行するのは信用情報機関から評価が下がるリスクになるので注意しましょう。

1ヶ月に1枚程度の発行ペースにして、クレカ以外の案件にも取り組みながらポイ活を続けていくことをオススメします。

クレカ発行案件は簡単にたくさんのポイントがもらえるので、ポイ活初心者は短期間にたくさんのクレカを発行するというミスを犯してしまいがちですが、目先のポイントに目がくらんで短期間で大量にクレカを申し込むのは止めましょう!

- ポイ活目的でクレカを作りすぎると、金融機関からの信用が低下してクレカが発行できなくなるリスクあり!

- クレカの発行ペースは1ヶ月に1枚のペースを目安にして計画的に!

- クレカの解約は年会費がかかるものを優先的に解約する!

- 短期間ですぐにクレカを解約する行為も信用評価がマイナス評価に!

- ポイ活でクレカ発行案件に突撃するかどうかの基準を持っておく!