どうも、FIREシーサー(FIRE_SHISA)です。

このブログでは、副業(ポイ活・ブログ)や資産形成に関する情報を発信しています。

2024年になり新NISA制度(新しいNISA)が始まったので、これから新NISAで資産形成を始めたいと思っている人のために新NISAの概要について説明します。

妻

妻投資経験ゼロですが、新NISAで資産形成を始めたい!

FIREシーサー

FIREシーサーNISA歴4年の私が新NISAについて初心者に分かりやすく説明します。日本政府も国民の投資を積極的に後押しし、今となっては投資をしないほうがリスクになってきています!

昨今は預貯金の利率が低いことなどもあり、資産を効率よく増やすために株式や投資信託などで資産運用を行おうと考える人も増えてきています。

預金利率が高かった時代は預貯金だけで資産形成をしていても良かったですが、預金利率がほぼゼロの今となっては、預貯金のみでは利率がインフレに追いつけず、資産は実質的に減っていき投資をしないことがリスクになります。

そのような中、より効率的な資産運用をサポートする制度であるNISAが改正され、2024年1月から新NISAに生まれ変わりました。

この記事では新NISAとはどのような制度なのか、NISAで資産形成をしている筆者が、新NISAの概要をわかりやすく解説します。

記事を読むことで、新NISAについて理解してスムーズに新NISAで資産形成をすることができます。

- 結論から言うと、新NISAは全国民がやるべき制度だと言っても過言ではありません!

- 富裕層や準富裕層でない限り、新NISA無くして老後の十分な資金準備はできません!

- この記事を読んだ人はすぐにアクションに移してNISAで資産形成を始めるべきです。

私は2019年に旧NISA口座を開設してからNISAで資産形成をしていますが、資産の評価額は+50万円以上になっています。

本来であれば、この50万円の利益に対して20.315%の税金(約10万円)がかかるところ、NISA口座で運用しているので、非課税で資産を増やすことができています。

ポイ活で原資を貯めてデイトレで増やすを実践中

ポイ活・お得情報発信

ポイ活の総収入200万円以上!

- 新NISAとは2024年1月から始まった新しい非課税投資制度のこと!

- 株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度!

- つみたて投資枠と成長投資枠の2つの非課税投資枠が併用可能!

- 年間非課税投資枠が最大360万円!

- 非課税保有限度額が全体で1,800万!

- 制度が恒久化され非課税保有期間が無期限!

新NISAとは?

新NISAとは、2024年1月から始まった新しい非課税投資制度のことです。

NISA(ニーサ)※とは、「少額投資非課税制度」ともいい、株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度です。

※「Nippon Individual Savings Account」の略

投資で得られた利益は通常20.315%の税金がかかりますが、「NISA口座」を利用して一定の金額内で投資すれば、その利益には税金がかからなくなります。

例えば、投資で20万円の利益が出た場合、通常の課税口座(特定口座や一般口座)では約4万円を納税しなければなりませんが、NISA口座で投資していれば、得られた利益をまるまる受け取ることができます。

新NISAの概要を表にまとめると以下のとおり。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限 | 無期限 |

| 非課税保有限度額 | 1,800万円 (うち成長投資枠1,200万円) | |

| 口座開設期間 | 恒久化 | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 (旧つみたてNISAと同様) | 上場株式・投資信託等 (除外条件あり) |

| 対象年齢 | 日本在住の18歳以上 | |

| 旧制度との関係 | 2023年末までに旧制度の一般NISA、つみたてNISAで投資した商品は新しい制度の外枠で、旧制度における非課税措置を適用 | |

新NISAはいつから始まる?

新NISA制度が始まるのは2024年1月1日から始まりました。

新NISAへの移行を受けて、旧NISA制度の買付は2023年末で停止され、また、旧NISAの「一般NISA」と「つみたてNISA」が一本化され可能になりました。

旧制度のNISAでは一般NISAとつみたてNISAの2つからどちらかを選択して投資することになっていましたが、新NISAでは「つみたて投資枠」と「成長投資枠」の2つが併用可能になるという大きな変更点がありました。

新NISAのつみたて投資枠とは

新NISAのつみたて投資枠は、旧制度のつみたてNISAに比べて非課税投資枠が大幅に拡大しました。

主な改正点の1つとして、つみたて投資枠と成長投資枠の2つの非課税投資枠を併用して投資・運用することが可能になったという点が挙げられます。

というのも、これまでのNISAは、つみたてNISAか、一般NISAかどちらの制度を活用して投資・運用を行うか選択しなければなりませんでした。

そのため、つみたてNISAで投資をする人は、一般NISAの枠を活用して投資・運用することができませんでした。新NISAではこの仕組みが改正され、非課税制度をどちらにも適用することが可能になりました。

ただし、両方の投資枠を使わなければいけないというルールはなく、「つみたて投資枠だけ利用する」「成長投資枠だけ利用する」という活用方法も認められています。

また、年間投資枠も40万円から120万円に拡大(80万円UP)し、非課税保有限度額も800万から1,800万円に拡大(1,000万円UP)しています。

新NISAのつみたて投資枠を活用するうえで押さえるべき改正ポイントをまとめると、以下の4つです。

- つみたて投資枠との併用が可能になる

- 年間投資枠、非課税保有限度額が拡大される

- 非課税保有期間、投資可能期間が無期限化・恒久化される

- 売却分の投資枠の再利用が可能になる

「新NISAのつみたて投資枠」と「旧制度のつみたてNISA」の変更点を表にまとめると以下のとおりです。

| 2023年までの「つみたてNISA」 | 新NISAの「つみたて投資枠」 | |

|---|---|---|

| 制度の併用可否 | つみたてNISA or 一般NISA どちらか一方を選択 | つみたて投資枠と成長投資枠 2つを併用可能 |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年 | 無期限 |

| 非課税保有限度額 | 800万円 | 1,800万円 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | |

| 対象年齢 | 日本在住の18歳以上 | |

新NISAの成長投資枠とは

新NISAの成長投資枠は、投資対象商品がつみたて投資枠よりも幅広いという特徴があり、個人のリスク許容度に応じて高いリターンが期待できる個別株や上場投資信託(ETF)への投資も可能です。

成長投資枠の大まかな特徴は旧一般NISAと同じですが、2024年1月からは、つみたて投資枠と併用が可能になることで、より個人の状況に合わせた資産形成がしやすい仕組みとなりました。

新NISAの成長投資枠の改正ポイントをまとめると、以下の5つです。

- つみたて投資枠との併用が可能

- 年間投資枠、非課税保有限度額が拡大

- 非課税保有期間、投資可能期間が無期限化・恒久化

- 売却分の投資枠の再利用が可能

「新NISAの成長投資枠」と「旧制度の一般NISA」の変更点を表にまとめると以下のとおりです。

| 2023年までの「一般NISA」 | 新NISAの「成長投資枠」 | |

|---|---|---|

| 制度の併用可否 | つみたてNISA or 一般NISA どちらか一方を選択 | つみたて投資枠と成長投資枠 2つを併用可能 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 5年 | 無期限 |

| 非課税保有限度額 | 600万円 | 1,200万円 |

| 口座開設期間 | 2023年まで | 恒久化 |

| 投資対象商品 | ・上場株式 ・ETF ・公募株式投信 | ・上場株式 ・株式投資信託 ・ETF 上場廃止が決定もしくは廃止の恐れがある上場株式、信託期間が20年未満・毎月分配型・高レバレッジ型の投資信託は対象外 |

| 対象年齢 | 日本在住の18歳以上 | |

旧NISAから新NISAの変更点・違いは?

旧NISAから新NISAへの大きな変更点は、以下の点になります。

つみたて投資枠と成長投資枠の併用が可能になったことにより、各個人の経済状況に応じてより柔軟な資産形成ができるようになります。

旧NISAと新NISAの具体的な違いについては以下の表を参照下さい。

| 2023年までのNISA | 新NISAの「成長投資枠」 | |||

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 制度の併用可否 | つみたてNISA or 一般NISA どちらか一方を選択 | つみたて投資枠と成長投資枠 2つを併用可能 | ||

|---|---|---|---|---|

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 20年 | 5年 | 無期限 | 無期限 |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 (うち成長投資枠1,200万円) | |

| 口座開設期間 | 2023年まで | 恒久化 | 恒久化 | |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託上場株式・投資信託等 | |||

| 対象年齢 | 日本在住の18歳以上 | 日本在住の18歳以上 | ||

旧NISAから新NISAの大きな変更点についてそれぞれ説明していきます。

①旧一般NISAとつみたてNISAが一本化し併用可能に

旧NISAでは、年間投資上限額が120万円で非課税保有期間が5年間の「一般NISA」と、年間上限額が40万円で非課税保有期間が20年間の「つみたてNISA」の2種類の枠があり、どちらかを選択する方式でした。

しかし、新NISAでは「つみたて投資枠」と「成長投資枠」の併用が可能になったため、どちらか片方を選ぶ必要もなく、旧NISAよりも柔軟に投資を行うことができるようになりました。

②年間の非課税投資枠が最大360万円

| 旧NISA | 新NISA |

|---|---|

| つみたてNISA:40万円(年) 一般NISA:120万円(年) | つみたて投資枠:120万円(年) 成長投資枠:240万円(年) |

旧NISAの年間投資上限額は、

つみたてNISA:40万円(年)

一般NISA:120万円(年)

となっており、上記のどちらかしか選択できませんでした。

それが2024年1月から始まった新NISAでは、

つみたて投資枠:120万円(年)

成長投資枠:240万円(年)

となり、なおかつ併用可能になったことで、年間投資枠が最大360万円(120万円+240万円)に拡大しました。

これにより、年間ベースでも旧NISAより多く投資ができるようになります。

旧NISA制度でつみたてNISAを利用している方は、毎月およそ33,333円を積み立てると年間上限投資額である40万円を使える計算でした。

それが新NISA制度では、毎月最大10万円を積み立てることができます。

私は年間360万円の投資をする入金力がないので、つみたて投資枠のみを使って毎月10万円投資しています。

③非課税保有限度額が全体で1,800万

| 旧NISA | 新NISA |

|---|---|

| つみたてNISA:最大800万円(年間最大投資額40万円×最長20年間) 一般NISA:最大600万円(年間最大投資額120万円×最長5年間) | 合計1,800万円(成長投資枠は1,200万円まで) 商品を売却した場合、その分の取得金額分が翌年に復活 |

旧NISAでは、

- つみたてNISA:最大800万円(年間最大投資額40万円×最長20年間)

- 一般NISA:最大600万円(年間最大投資額120万円×最長5年間)

が非課税保有限度額でした。

一方、新NISAでの非課税保有限度額は買付金額ベースで合計1,800万円(成長投資枠は1,200万円まで)となっています。

また、新NISAで保有している商品を売却した場合、その分の取得金額分が翌年に復活して再利用することが可能です(売却した翌年以降に再利用可能)。

例えば、新NISAで50万円購入した商品が倍の100万円になった時に50万円売却した場合、翌年に50万円分の枠が復活して再利用可能となります。

※売却した金額ではなく買付金額(取得価額)である点にはご注意ください。

旧NISA制度では、買付時点で枠を消費するため、仮に途中で売却したとしても限度額が増えることはなかった点などを踏まえると、新NISA制度の方がより魅力的な制度と言えます。

このように、旧NISAよりも大きな金額を非課税で投資できるため、その分税制メリットを多く受けられるようになります。

また、旧NISA制度を利用しているからといって不利になるようなことはなく、むしろ合計の限度額は旧制度を利用している方が多くなります。

2023年末までに旧制度の一般NISA、つみたてNISAで投資した商品は新しい制度の外枠で、旧制度における非課税措置が適用されるからです。

④非課税保有期間が無期限

| 旧NISAの非課税保有期間 | 新NISAの非課税保有期間 |

|---|---|

| つみたてNISA:20年間 一般NISA:5年間 | 無期限 |

旧NISA制度では、

- 一般NISA:5年間

- つみたてNISA:20年間

と、非課税保有期間が限られていました。

しかし、2024年1月からスタートした新NISA制度では、非課税保有期間が成長投資枠・つみたて投資枠ともに無期限になっています。

特に旧制度の一般NISAでは非課税保有期間が短かったため、基本的に保有期間5年以内を前提にした投資戦略になり、またこの期間が終わるタイミングで新しい枠を使ってロールオーバーするのかどうか検討が必要、といった問題がありました。

新NISA制度では投資戦略の幅が広がり、以上のような問題が解消されます。

⑤ 制度の恒久化

| 旧NISAの口座開設期間と非課税期間 | 新NISAの口座開設期間と非課税期間 |

|---|---|

| つみたてNISA:2042年まで 一般NISA:2028年まで | 無期限 |

2024年から始まる新NISA制度では、口座開設期間と非課税期間が恒久化されました。

NISA口座で投資を行うためには、いつまでに口座開設をして投資を開始しなければならないという期限(口座開設期間)がありましたが、それが撤廃されました。

また、旧NISAを利用して非課税で投資できる期間(非課税期間)は、

- 一般NISA:2028年まで

- つみたてNISA:2042年まで

となっていましたが、新しいNISAでは「NISA恒久化」が実現し、2024年以降、いつでも期限を気にせず投資ができます。将来、非課税でなくなる心配をしないで済むようになりました。

これにより、各個人に資産状況に応じてより長期的な目線で投資することが可能になります。

新NISAのメリット

新NISAの移行によって得られるメリットは、大きく分けると以下の2点になります。

それぞれについて説明していきます。

①十分な老後資金準備が可能になること

新NISAは非課税保有限度額が1,800万円に拡大されますので、新NISAを活用して投資を行うことで十分な老後資金を確保することができます。

例えば、30歳から60歳までの30年間、毎月5万円、合計1,800万円を投資して、年率3%の投資利回りが実現できたと仮定すると、60歳時点の投資資産額は約2,914万円になります(ただし、手数料等は考慮していません)。

世界株式インデックスファンドの平均利回りは4~7%が見込めますので、想定している年率3%の投資利回りは決して現実的な数字です。

この金額が全ての人にとって十分な老後資金と言えるわけではありませんが、少なくとも「年金だけでは老後資金が2,000万円不足する!」という老後2,000万円問題は十分にクリアしています。

②柔軟な運用が可能になること

新NISAでは非課税保有期間や口座開設期間が無期限化・恒久化するため、生涯を通して非課税で投資ができます。

このため、

「非課税期間が余っているからもっと投資しないともったいない」

「もうすぐ非課税期間が終わるから追加で投資しなきゃ」

といった悩みが生まれることがなくなります。

新NISAになって個人の経済状況に応じたより柔軟な運用が可能になっています。

また、新NISAではつみたて投資枠と成長投資枠が併用できるため、つみたて投資枠でコツコツ投資をしながら、目的やニーズに合わせて適宜成長投資枠で投資するといった運用も行うことができます。

私は、つみたて投資枠で「eMAXIS Slim 米国株式(S&P500)」と「 eMAXIS Slim 全世界株式(オール・カントリー)」といった手堅い銘柄に投資しつつ、成長投資枠ではVTI(バンガード・トータル・ストック・マーケットETF)やインド株といった利益を狙った銘柄に投資しています。

制度が恒久化され投資枠の併用が可能になったことで、投資の自由度が格段に上がりましたね。

新NISAのデメリット

新NISAは、

・非課税期間が無期限化

・年間の投資上限額が増額

などのように制度が大幅に拡充されたことから、個人的にはデメリットはないと感じていますが、以下の点がデメリットと指摘する人もいます。

それぞれについて説明していきます。

①旧NISAで2023年末までに購入した残高をロールオーバーできない

2023年までの一般NISAでは、非課税期間満了の際にロールオーバーを行うことで、非課税期間の延長が行えました。

しかし、2024年以降は一般NISAと新NISAの保有分が別々に管理されるため、ロールオーバーができないようになりました。

それに伴い、2023年末までに購入した分は、5年間の非課税期間満了後、自動的に課税口座へと払い出しされます。

その場合、払い出しされた時点での時価で新たに購入したとみなされ、その金融商品を売却した際に値上がりしていた場合は、得た利益に対して課税されます。

そのため、ロールオーバーをする予定だった人は、非課税期間が満了するまでに売却をするのかよく検討する必要があります。

ロールオーバーとは、5年間のNISA口座の非課税期間満了後、保有している金融商品を新しいNISA口座へ移すこと。NISA非課税投資枠で保有している金融商品を翌年のNISA非課税投資枠へ移すことで、再度5年間非課税で運用することが可能になります。

②旧一般NISAで投資できていた一部のファンドが投資対象から除外

| 旧NISAの投資対象 | 新NISAの投資対象 |

|---|---|

| 全ての商品 | 信託期間が20年以上または無期限であるなどの条件をクリアした商品のみが対象 |

旧一般NISAでは上場株式か株式投資信託であれば、全ての商品が対象商品でしたが、新NISAでは、信託期間が20年以上または無期限であるなどの条件をクリアした商品のみが対象になり、一部のファンドが投資対象から除外されました。

成長投資枠では、上場株式や投資信託(上場投資信託(ETT)や不動産投資信託(REIT)を含む)等に投資ができ、一般NISAの対象商品の多くをカバーしています。一方で、一般NISAにはない除外条件が大きく4つ設けられています。

上記の新NISAで投資対象外となる銘柄や投資信託等について説明します。

①整理銘柄や監理銘柄

- 整理銘柄:上場廃止が決まっている企業の株式

- 監理銘柄:上場廃止のおそれがある企業の株式

上場廃止となる、あるいはその可能性がある銘柄は長期保有に不向きであると言えるので、こういった銘柄は投資対象から除外されました。

②毎月分配型の投資信託

毎月分配金が支払われる投資信託を毎月分配型といいますが、この毎月分配型の投資信託はつみたてNISAでは対象外となっており、旧の一般NISAを引き継いだ成長投資枠からも除外されることになりました。

元本を取り崩して分配がなされることで、長期資産形成で重要な複利効果を十分に得られない可能性があるからです。

③デリバティブ取引を用いた一定の投資信託等

「デリバティブ取引」とは、先物取引やオプション取引など、主に投資効率を高める目的で利用される取引手法のこと。デリバティブ取引を用いた投資信託の中には、相場環境次第で、短期間のうちに基準価額が大きく下落する恐れのあるものも含まれます。

名前に「●倍ブル」「●倍ベア」といった言葉が付くファンドのように、デリバティブ取引を用いてレバレッジをかける商品は値動きが非常に激しくなり、一部、極めてリスクが高いものもあることから新NISAでは投資対象から除外されています。

④信託期間20年未満の投資信託等

「信託期間」とは投資信託の運用期間のこと。設定から償還まで20年未満の投資信託は、長期資産形成に適さないとの理由から新NISAでは投資対象から除外されています。

新NISAに移行して一部のファンドが投資対象から除外されたことをデメリットとして挙げましたが、投資初心者にとっては逆にメリットと言えるのではないでしょうか。

というのも、投資初心者にとっては、数ある銘柄の中から自分に適した銘柄を選択することは困難です。投資初心者や長期投資に向かない銘柄があらかじめ対象外となることで、選択の幅が狭まることは人によってはメリットになります。

新NISAの注意点

新NISAでは旧NISAにあった多くの制限が緩和・撤廃され、投資の自由度が高くなったため、基本的には制度移行によるデメリットはないと言えます。

しかし、自由度が高いということはそれだけ選択肢が増え、考えなければならないことも増えるという見方もできます。

極端な話、非課税投資枠で240万円を株式1銘柄に一括投資することも可能であり、制度を利用したからといって必ずしも手堅い運用ができるとは限りません。

このため、投資の目的や目標額を設定する、長期で投資を継続するために毎月無理のない金額で投資をするなど、資産運用の大原則がより大切になります。

利益が出て初めて非課税メリットが得られるというのは旧NISAと同じですので、その点は十分に注意しましょう。

新NISAは投資未経験者にとって、新たに投資を始める大きなチャンスといえるほど素晴らしい制度ですので、基本姿勢や注意点を忘れずに取り組みましょう。

旧NISAはどうなる?2024年以降の運用は?

読者

読者旧NISAでも新NISAでも投資しているんだけど、2024年以降、旧NISAの取り扱いはどうなるの?

ポイ活トレーダー

ポイ活トレーダー旧NISAを保有している方は、2024年以降に今持っている旧NISAの保有商品の扱いやどのように運用していけばよいのか気になると思うので、2024年以降の旧NISAの取り扱いについて説明します。

2024年以降の旧NISAの取り扱いに関するポイントは以下の2点になります。

①旧NISAと新NISAは完全に別枠

旧NISAと新NISAの非課税枠は別枠になります。

そのため、旧NISAで非課税枠を活用していても新NISAに影響はありません。

例えば、現在、一般NISAで100万円分の非課税枠を利用中の方が新NISAを始めたとしても、新NISAの非課税枠は全額活用できます。

旧NISAの利用状況は新NISAとは無関係で、新NISAの非課税枠から100万円分が引かれることはありません。

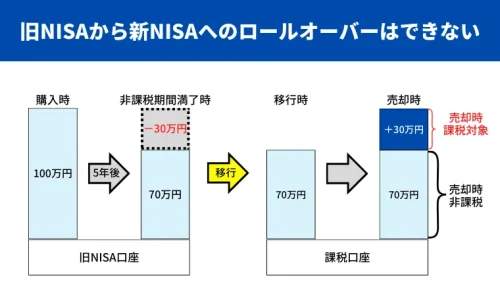

②新NISAへのロールオーバーはできない

旧一般NISAでは、非課税期間の5年間が終了したとき、新たに翌年の非課税投資枠にロールオーバー(移管)させて再度5年間非課税で運用することが可能でした。

しかし、旧NISAと新NISAは別枠であるため、旧NISAで運用していた金融商品をそのまま新NISAにロールオーバーすることはできません。

現在運用中の金融商品を新NISAでも運用したいと考えている場合は、いったん売却して新たに新NISAで購入する必要があります。

新NISAからのクレカ積立10万円はいつから?

2024年3月8日から新NISAのクレカ積立が5万円から10万円に拡大されました。

詳細を説明すると、2024年3月8日に内閣府令「金融商品取引業等に関する内閣府令」が一部改正され、クレジットカードによる投資信託の積立購入(クレカ積立)の上限額が、月5万円から月10万円に引き上げられました。

既に説明したとおり、2023年までのNISA制度では、つみたてNISAにおける年間投資上限額は40万円(月額33,333円)でしたが、2024年1月から開始した新NISA制度は、つみたて投資枠の年間投資上限額は120万円(月額10万円)まで引き上げられました。この動きにあわせて内閣府令も改正され、月10万円の積立が可能となったという経緯があります。

これにより、新NISAのつみたて投資枠の年間投資可能額120万円をカード決済だけで満たすことが可能になりました!

SBI証券、楽天証券、auカブコム証券、マネックス証券の4社は8日、それぞれクレジットカード積立の上限を月10万円に引き上げると発表しましたが、実施時期は各社で対応に差があります。

| クレカ積立月10万円実施時期 | |

|---|---|

| 証券会社 | 実施時期 |

| SBI証券 | 2024年4月10日以降(5月買付分より) |

| 楽天証券 | 2024年3月10日以降(4月買付分より) |

| マネックス証券 | 2024年3月25日以降(4月買付分より) |

| auカブコム証券 | 2024年3月15日以降(5月買付分より) |

クレカ積立10万円の実施時期以上に気になるのが各社のクレカ積立のポイント還元率ではないでしょうか?ポイント還元率についてはこちらの記事で説明しています。

| クレカ積立月10万円時の各証券会社の還元率 | ||||

|---|---|---|---|---|

| 証券会社 | クレカ | ポイント付与率 | 年間獲得ポイント | 年会費 |

| SBI証券 | 三井住友カード(NL) | 0%~0.5%(※) | 0P~6,000P | 無料 |

| 三井住友カードゴールド(NL) | 0%~1.0%(※) | 0P~12,000P | 5,500円 | |

| プラチナプリファード | 1.0%~3.0%(※) | 12,000P~36,000P | 33,000円 | |

| 楽天証券 | 楽天カード | 0.5% | 6,000P | 無料 |

| 楽天ゴールドカード | 0.75% | 9,000P | 2,200円 | |

| 楽天プレミアムカード | 1.0% | 12,000P | 11,000円 | |

| マネックス証券 | マネックスカード | 1.1% | 8,760P | 無料 |

| auカブコム証券 | au Pay カード | 1% | 12,000P | 無料 |

新NISAの口座開設に必要な期間は

NISA改正(新NISAの開始)は2024年から始まりましたが、旧NISAの口座を開設している金融機関で自動的に新NISA口座は開設されます。

他方、現在NISA口座を開設していない人は、新NISA口座を開設する必要があります。口座開設にかかる期間は、金融機関によって差はあるが、スムーズに進んでも1ヵ月程度かかると考えておいたほうがいいでしょう。

NISA口座は複数の金融機関で利用することができないため、どの金融機関を選ぶかは重要です。

個人的には、大手証券会社のSBI証券又は楽天証券がおすすめです。

私は楽天証券で旧NISA口座を開設していたので、新NISAでも楽天証券を使っています。

新NISAのよくある質問

新NISAに関するよくある質問にお答えします。

【まとめ】2024年から始まった新NISA(新しいNISA)について

この記事では、これから新NISAで資産形成を始めたいと思っている人のために新NISAの概要について説明しました。

新NISAへの移行により、制度が大幅に拡充され、運用の幅も大きく広がりました。税制上のメリットも大きくなったため、より資産を効率的に増やすことができるようになるでしょう。

投資を始めてみたいと思っていた方には、NISA制度の改正は投資スタートの大きなチャンスといえます。

まずは新NISAの制度についてきちんと理解し、資産形成の手段として活用することをぜひ検討してください。

- 新NISAとは2024年1月から始まった新しい非課税投資制度のこと!

- 株式や投資信託の配当金や分配金、値上がりで得られた売却益が非課税になる国の制度!

- つみたて投資枠と成長投資枠の2つの非課税投資枠が併用可能!

- 年間の非課税投資枠が最大360万円!

- 非課税保有限度額が全体で1,800万!

- 制度が恒久化され非課税保有期間が無期限!