FIREシーサー

FIREシーサーFIREシーサー(@FIRE_SHISA)の2022年12月末時点の資産を公開します!

本ブログでは、資産運用や副業の情報を発信しています!

FIREを目指している読者の方は、FIREシーサーの資産の推移を参考にして頂ければと思います。

[jin_icon_pencil color=”#e9546b” size=”16px”]FIREシーサーの投資・副業歴

2019年8月~ つみたてNISA 開始

2019年9月~ 軍用地投資 開始

2020年9月~ 副業(ブログ) 開始

2022年7月~ 副業月収5万円以上達成

給与所得だけではFIRE達成は不可能なので、ブログやポイ活などの副業をして副業収入を投資に回しています。

このブログでは、

- 投資初心者向けに株式投資や軍用地投資などの投資に関する情報

- 副業やポイ活で稼ぐ方法

などに関する記事を書いております。

では早速、資産を公開します!

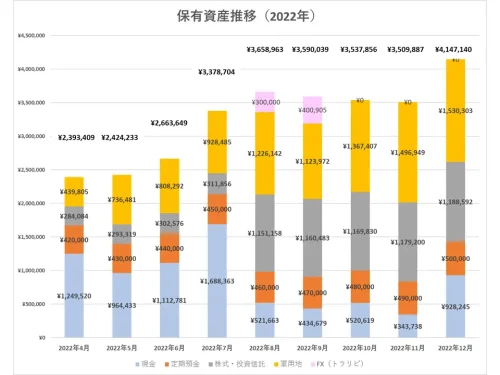

2022年12月 保有資産の総括

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

※軍用地は銀行ローンを使って購入しているため、軍用地価格(相場倍率×年間借地料)からローン残高を差し引いた金額を軍用地の金額としています。

総資産額は先月比+637,253円。

12月にボーナスが入ったので資産が大きく増加しました!

60万の内訳には、ボーナスだけでなく、12月の給料と年末調整の還付金も含まれています。

年末調整の還付金は、徴収された所得税が本来納めるべき金額よりも多かった場合に、12月または1月に戻ってくるお金のことです。

ボーナスは全て現金として保有しておいて、投資信託の積立投資の種銭にします。

先月からの主な変化は以下のとおり。

- ボーナス+給料+年末調整の還付金の収入があり、保有資産は前月比で63万円増!

- 投資信託に約15万円積み立て投資。

11月からの資産の変化についての詳細は後ほど個別に説明します。

私は![]() マネーフォワード MEで資産と家計簿の管理利用しています。

マネーフォワード MEで資産と家計簿の管理利用しています。

銀行口座・証券口座、クレジットカードをアプリと連携して総資産や家計簿が自動集計されます。

一目で資産や家計簿が確認できて、資産と家計簿の管理が楽チンになります!

電子マネーやポイントサイトとも連携できるので、複数の電子マネーやポイントをお持ちの方も一覧でマイルやポイント残高が確認できます。

無料プランと有料プラン(月額500円)がありますが、使える機能に大きな差(連携できる銀行口座の数や更新頻度など)があるので私は有料プランで使っています。

興味のある人は、使ってみて下さい!

現金について

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

ボーナス+給料+年末調整の還付金で大きな収入があったので、現金は前月比で58万円増加しました!

現金で持っておくよりも投資に回したいところですが、年末年始はイベントが多く、その分出費も多くなるので、現金比率は高めにしています。

既にクリスマスの外食やお正月のお歳暮・お年玉で大きな出費が確定していますが、クリスマスに夫婦でプチ贅沢して幸せになったり、良好な親戚付き合いをするために、これらの支出は必要な出費と考えています。

支出後に余った現金は、投資信託の積立投資の種銭にする予定です。

定期預金について

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

定期積金は、会社の5年満期の定期積金で毎月1万円積み立てています。

現在、50万円積み立てていて、満期になると60万円になる見込み。

すぐに解約して投資に回したいのですが、解約手続きが面倒で5年満期満了まで放置している状態です。

まだ子供はいませんが、子供が生まれた時に大きな出費が必要になるので、出産・育児の費用に充当しようと考えています。

株式投資について

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

2022年の目標であった投資信託の保有額150万円突破しました!

株式投資は、

- ETF(VTI・VT・VOO・SPYD)

- 個別株(NVDA)

- 投資信託(米国株・全世界株)

- つみたてNISAの投資信託(米国株・全世界株)

に投資しています。

投資信託について

12月は投資信託を約15万円分買い増ししました。

楽天証券

つみたてNISAと特定口座で投信信託を106,367円分買い増し。

楽天証券では、楽天カードと楽天キャッシュを併用することで、毎月最大10万円までがポイント還元の対象となり、毎月250円相当の楽天ポイントを獲得しています。

- 楽天・全米株式インデックスファンド:18,333円分購入。

- eMAXIS Slim 米国株式(S&P500):66,667円分購入。

- eMAXIS Slim 全世界株式(オール・カントリー):21,367円分購入。

SBI証券

投信信託を51,171円分買い増し。

SBI証券では、三井住友カード(NL)でカード積立を5万円/月をすると、250円相当(0.5%還元)のVポイントが毎月もらえます。(Vポイントは投資信託の購入に充当可能)

- SBI・V・S&P500インデックスファンド:1,863円分購入。

- eMAXIS Slim 全世界株式【オール・カントリー】:50,000円分購入。

投資信託は、現在、楽天証券(月10万円)とSBI証券(月5万円)で毎月15万円を投資信託に積立していますが、2023年1月からは、auカブコム証券でも投信の積立投資を開始します。

これにより、毎月の投資額は月15万円(つみたてNISA含む)になります。

- 楽天証券:5万円

- SBI証券:5万円

- auカブコム証券:5万円

複数の証券口座で積立投資をする理由はポイント狙いです!

現在、楽天証券とSBI証券の積立投資で月750円分(年9,000円分)のポイントを獲得していますが、auカブコム証券(1%還元)でもauPayカードの積立投資をすることでポイントをもらえるからです。

- auカブコム証券:au Payカードで月5万円積立投資で月500P

auカブコム証券でもクレカの積立投資を始めることで、毎月入ってくるポイントがこれまでよりもUP!

- 楽天証券:月250P(還元率0.5%)

- SBI証券(※):月500P(還元率1%)

- auカブコム証券:月500P(還元率1%)

>毎月1,250P(年15,000P)のポイント還元!

※11月に三井住友カード ゴールド(NL)を作ったので、2023年1月分の積立投資からポイント還元率が1%になります。

(これまでは三井住友カード(NL)での積立投資だったので0.5%還元でした。)

還元されたポイントは投資信託の購入に使えるので、ポイントでさらに投資信託を購入すれば、資産が増えるスピードが爆上がりします!

今後も「米国株式(S&P500)」や「全世界株式(オール・カントリー)」の積み立て投資を継続していきます。

ETF・個別株

ETF(上場投資信託)と個別株は、追加投資することもなく、過去に買ったものをずっとホールドしています。

ETF・個別株保有商品

- VTI:米国株式市場の投資可能銘柄のほぼ100%をカバー。

- VOO:米国の主要業種を代表する大型株500銘柄(S&P 500)で構成され、米国株式市場のパフォーマンスを表すベンチマーク。

- SPYD:S&P500指数の採用銘柄のうち配当支払い上位80銘柄のパフォーマンスを計測することを目標とする指数。

- NVD:画像処理半導体(GPU)の大手。メタバース関連株としても注目。

今月はETF・個別株の配当金収入があり、配当収入は税引き後1,182円でした!

FIREシーサーは投資のリスクを分散するためにETF(上場投資信託)や投資信託に投資していますが、ETFや投資信託は安定的に数%の利回りが期待できて、なおかつ、投資の知識ゼロでもOKなので投資初心者にもおすすめの投資先です。

投資初心者は投資信託の積立投資だけでもOKですが、ETF(上場投資信託)は配当金が入ってきて、不労所得を得ている感覚が幸せなので、フロー収入が欲しい人はETFもおすすめです。

昔は個別株にも挑戦していましたが、日々の値動きを気にしてしまうので、投資方針はインデックス投資(投資銘柄は米国株式と全世界株式)で淡々と積立する方針に戻していきます。

リベ大の両学長やFIREを達成している厚切りジェイソンさんも、米国株式や全世界株式のETFや投資信託をおすすめしているので、投資初心者はとりあえず米国株式か全世界株式に少額でも良いからコツコツと投資しておけばOK!

軍用地投資について

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

軍用地は、銀行ローンを使って購入しているので、軍用地価格から銀行ローン残高を差し引いた価格を軍用地の資産価格としています。

軍用地価格=(相場倍率×年間借地料)-(ローン残高)

なので、軍用地の資産価格はローンの支払い額分だけ上がる計算です!

毎年8月にローンの大きな返済がありますが、その返済が済むと、軍用地の資産価値が大きく上昇して資産価格が伸びます。

先の話になりますが、ローンの返済がさらに進んで軍用地の担保余力が出てくれば、担保余力を活かして軍用地を追加購入することも視野に入れています!

軍用地を購入してから3年が経過しますが、借地料は毎年1%以上(約5,500円)上昇しています。

軍用地投資は、他の不動産投資に比べて手間がかからず、ほったらかしでできる投資と言われますが、実際にほったらかし状態で安定的に借地料が上昇しています。

固定資産税などの税金の支払い以外はほとんど何もしていません。

軍用地投資を始めたい人は、このブログの記事や書籍を読んで始めるとスムーズに始めることができます。

https://fitness098.com/lecture-what-is-a-military-site/

https://fitness098.com/things-to-know-before-you-start-militaly-land-investing/

FX(トラリピ)について

| 資産の内訳 | |

| 現金 | ¥928,245 |

| 定期積金 | ¥500,000 |

| ETF・投資信託 | ¥1,530,303 |

| 軍用地 | ¥1,188,5292 |

| FX(トラリピ) | ¥0 |

| 合計 | ¥4,147,140 |

「トラリピ」はマネースクエアが提供しているFXの自動注文をしてくれる機能。

自動取引してくれるので、予想が難しいFX相場の「上げ」・「下げ」の判断をする必要がなく、FX初心者やFX取引に時間をかけられない会社員におすすめ!

9月は40万円で運用して確定損益は+10,106円でしたが、10月に入って評価損益が発生してトラリピの取引回数も少なくなって利益率が悪くなっていると判断して一時休止しています。

また、大きな出費に伴って現金保有比率が減ったのも「トラリピ」を休止している理由です。

現金比率が高まってきたら再び40万円で「トラリピ」を始めて毎月3,000円~数万円の利益確保を狙っていきたいと思います。

トラリピ成立カレンダー

トラリピは、設定が簡単で、設定さえすれば自動で取引してくれるので、FXのチャートを読んでトレードするスキルがなくても挑戦できますが、FXはリスクもそれなりに高いので、相場を定期的にチェックする必要はあります。

短期間で大きく稼げることはできませんが、コツコツと利益を積み上げることで、初心者でも稼げる可能性は十分にあります。

実際に、私も30万円の運用資金から開始して毎月3,000円~数万円の利益見込みとなっています。

年換算すると1年で36,000円以上の利益が見込めます!

「トラリピは稼げない」と言われがちですが、ツイッターなどで調査してみると稼いでいる人は多い印象です。

相場の上下を予想する必要がなく、初心者でも勝てる確率が高いので稼げている人は多いようです。

https://fitness098.com/fx-money-square-trap-repeat-challenge/

\無料口座開設/

>>>ポイ活でトラリピに挑戦して4万円GETした方法はこちらの記事で解説しています。

https://fitness098.com/how-to-get-money-square-point-by-moppy/

まとめ

2022年12月末時点で資産額は¥4,147,140となりました!

2022年の目標であった純資産額400万円を突破することができました(2021年比で150万円増)!

1年間で150万円資産を増やすことができたので、毎月約15万円資産を増やしたことになります。

2023年の目標は、2022年比で資産を250万円増やし、純資産額650万円!

1年間で250万円資産を増やす必要があるので、毎月約21万円の投資をする必要があります。

投資信託の積立投資で毎月20万円積み立てることができれば目標達成できそうです。

正直言って、毎月の給料だけではここまで資産を増やすことはできなかったと思います。

しかし、給与の低さをブログやポイ活などの副業収入でカバーして毎月15万円を投資に回すことで目標達成できました!

年収が低いけれど投資の種銭を確保したり、FIREを達成したい人は、給与所得以外の収入源を持つことで資産が増えるスピードが爆上がりします。

FIREシーサーは、ブログやポイ活といった副業を始めて、約2年間で副業月収5万円を達成しました!(最高月収は7.5万円!)

これから副業を始める人は、すぐに成果が出るポイ活から始めてからブログに挑戦するのがおすすめ!

ポイ活は、クレジットカードを発行するだけで数千円~数万円貰えたりと、誰でも簡単に稼ぐことができます。

※ただし、毎月稼げる金額に上限あり。

https://fitness098.com/explanation-about-earning-points-for-side-job-beginner/

一方、ブログは稼げるようになるまで半年~1年かかりますが、稼げるようになると月10万円~100万円も可能です。

個人でそれ以上に稼いでいる人もいるので、稼げる金額は青天井!

また、これらの副業はほとんどノーリスクで始めることができるので、個人的には万人におすすめしたい副業です。

ポイ活の初期費用は0円。

ブログは、パソコンやスマホさえあれば数千円ですぐに始めることができます。

ブログを始めるのに必要な費用

- 人件費:自分一人の時間だけ

- 商品の在庫:なし

- 諸費用:月数千円程度(ブログのサーバー代とドメイン代のみ)

諸費用の数千円はブログを運営して1年程度で回収可能です。