軍用地投資歴3年のFIREシーサー(@FIRE_SHISA)が、軍用地の購入は現金購入か融資購入のどちらがよいかについて解説します!

結論から言うと、最初の軍用地購入は現金で購入するべきです!

現金購入の場合、借地料がそのまま利益となってあなたの手元に入ってきます。

一方、融資購入の場合、借地料の一部をローンの返済に回さないといけなくなり、利益率が悪くなってしまいます。

それでは、軍用地の現金購入・融資購入のそれぞれのメリット・デメリットについて解説していきます。

軍用地を購入しようと考えている人は、この記事を読むことで、軍用地購入の戦略を立てて下さい!

[jin_icon_pencil color=”#e9546b” size=”16px”]FIREシーサーの投資・副業歴

2019年8月~つみたてNISA 開始

2019年9月~軍用地投資 開始

2020年9月~副業(ブログ) 開始

2022年1月~米国株投資 開始

2022年7月~副業月収5万円以上達成

軍用地購入の現金購入のメリット

冒頭で述べましたが、最初の軍用地は現金で購入することをおすすめします!

現金購入のメリットは、

- 借地料がそのまま利益となる!

- 追加で軍用地を購入する担保になる!

- 買い付けで有利になる!

という点です。

現金購入の場合、借地料がそのまま利益となってあなたの手元に入ってきます。

軍用地は定期預金よりも高利回りなので、定期預金よりもお金が増えるスピードが早いです。(軍用地投資の平均利回りは2.33%。)

また、現金購入した軍用地を担保にして追加で軍用地を購入することができます。

多額の現金がないと買える軍用地も限られてきますが、現金で購入した軍用地を担保にして融資を受けることで、数千万円の物件も購入することができます。

さらに、現金購入の場合、物件の買い付けでも有利になります。

私の友人はある物件に2番手で買い付けを入れました。

1番手の人が融資購入だったのに対し、友人は現金購入だったため契約を勝ち取ることができました。

融資購入よりもすぐにお金を払ってくれる現金購入を優先する売主は多いようなので、現金購入よりも融資購入の方が軍用地は買いやすいです。

現金購入のデメリット

現金購入のデメリットは、

- 多額の現金がないと投資回収率が悪くなる

という点です。

例えば、倍率50倍の300万円の軍用地を現金で買ったとします。

その場合、借地料は年間6万円(300万円÷50倍)になり、毎年手元に入ってくる借地料額としては決して大きいとは言えません。

一方、融資を受けて倍率50倍の3,000万円の軍用地を買ったとします。

その場合、借地料は年間60万円(3,000万円÷50倍)になり、物件価格に対する融資割合にもよりますが、借地料からローンの返済額を引いても6万円以上は手元に残る場合は、利益率が高くなります。

融資購入のメリット

軍用地を銀行の融資で購入するメリットは、

- レバレッジを活用して大きな物件を買える!

- 短期間で多くの軍用地を購入することができる!

という点です。

融資で銀行のお金を使うことで自分の現金だけでは買えない金額の高い大きな物件を買うことができ、投資回収率が高くなります。

また、融資購入の場合、自己資金を貯める時間が不要なので、短期間で多くの軍用地を購入することができます。

私も融資購入で数千万円の軍用地を購入することができました!

現金購入だとこの軍用地を買うために数十年は貯金をしないといけなかったでしょうが、融資を活用して自己資金以上の金額の物件を買うことができました!

融資購入のデメリット

現金購入のデメリットは、

- 融資の金利が軍用地の利回りよりも高いと利益がマイナスになる!

という点です。

例えば、軍用地の利回りが1.5%であるのに対し、融資の金利が2%だと0.5%のマイナスの金利差が生じ、軍用地の借地料よりも銀行への返済額が大きくなって赤字になってしまいます。

軍用地を購入した時は軍用地の利回りが金利よりも高くて利益がマイナスになっていなくても、経済状況が変化して金利が高くなって利益がマイナスになることもあります。

私は金利0.95%の融資で軍用地を購入しましたが、購入してから3年後に金利が1.1%に上昇して軍用地の利回りが低下しました。

(私は、銀行の金利2%の融資で軍用地を購入して、すぐに土地連の共済融資(当時の金利0.95%)に借り換えました。)

金利が上昇すると銀行への返済額が増えるので、利益がマイナスになった時の返済に充てる現金を準備しておく必要があります。

返済に充てる現金を準備していなくて返済できなくなった場合は、破綻する危険があります。

融資で購入する場合も、何割かは自己資金を出して購入すべきであり、今の金利を見る限り、フルローンだと利回りはマイナスになりますので注意!

軍用地購入の戦略

軍用地の現金購入・融資購入のそれぞれのメリット・デメリットについて解説した上で、おすすめの軍用地購入の戦略は、まずは現金で軍用地を購入して、その後、現金購入した軍用地を担保にして追加で規模の大きい軍用地を買うということです。

軍用地投資の利回りは2%程度です。

以前は3%などあったようですが、軍用地投資がひとつの投資先として人気になってしまったため、今ではみんなが買い漁っています。

そのため、価格が高騰して利回りが2%程度に下がってしまいました。

銀行融資の金利は2%かそれ以上のところもあるので、最初の一筆は現金購入して、土地連に加入して上で、土地連共済融資(令和4年10月1日時点で金利1.2%)で2筆目以降の軍用地を購入することをおすすめします!

まとめ

軍用地の現金購入・融資購入のそれぞれのメリット・デメリットについて解説しました。

繰り返しになりますが、軍用地を最初の軍用地購入は現金で購入するべきです!

現金購入の場合、借地料がそのまま利益となってあなたの手元に入ってきます。

一方、融資購入の場合、借地料の一部をローンの返済に回さないといけなくなり、利益率が悪くなってしまいます。

軍用地の現金購入・融資購入のそれぞれのメリット・デメリットについて解説した上で、おすすめの軍用地購入の戦略は、まずは現金で軍用地を購入して、その後、現金購入した軍用地を担保にして追加で規模の大きい軍用地を買うということです。

なお、2筆目を融資で購入する場合は、土地連共済融資(令和4年10月1日時点で金利1.2%)を使って購入することで金利を抑えて軍用地の利回りを可能な限り下げないようにすることができます。

これから軍用地を購入しようと考えている人は、まずはこの記事を読んで軍用地購入の戦略を立てて下さい!

https://fitness098.com/gunyo-chi-yield/

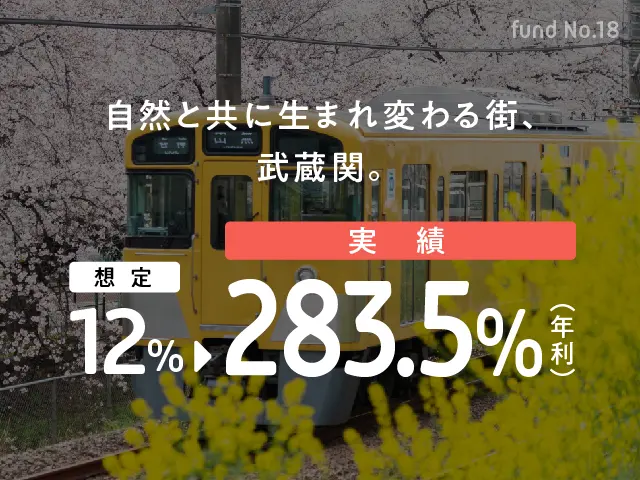

不動産投資として軍用地投資を始めるの良いですが、近年、高い利回りが期待できる不動産クラウドファンディング「COZUCHI(コズチ)」が人気を集めています。

「COZUCHI(コズチ)」は平均想定利回り10%の高利回りファンドが、高頻度かつ高い募集額で組成されている点が人気の理由でしょう。

これだけ高利回りのファンドが多いと怪しいと感じるかもしれませんが、過去に元本割れは一度もなく、むしろ当初の想定利回りよりを上回る額で償還している事例も多数あるほどです。

軍用地投資の利回りは約2%であるのに対し、COZUCHIの運用案件は想定利回り(予定分配率)が2.0%~20.0%と幅広く、運用期間も3ヶ月~2年と豊富です。

過去には驚愕の年利283%の実績もあります。

このファンドは配当上限なしだったので、100万預けていたら283万円増えて戻ってきていたことになります。

COZUCHI(コズチ)は、1口1万円、最短3ヶ月から不動産投資ができるクラウドファンディングサービス。

軍用地投資を始めるには、最低でも数百万円の投資資金が必要になりますが、COZUCHI(コズチ)は1口1万円、最短3ヶ月から気軽に不動産投資を始めることができます。

COZUCHI(コズチ)についてはこちらの記事で解説していますのでどうぞ!